Schuldenpolitik im Euroraum: Teil I

In 29 Jahren ist Deutschland schuldenfrei

Von Prof. Dr. Jan Körnert und Dipl. Kfm. Jörn von Elsenau

Artikel teilen

Schuldenpolitik im Euroraum: Teil II. Wenn der Schiedsrichter die Tore schießt

Als in der Neujahrsnacht 2002 der Euro als Bargeld für jeden sichtbar eingeführt wurde, bestand er als Buchgeld und gesetzliches Zahlungsmittel bereits seit drei Jahren. Denn zum 1. Januar 1999 hatten elf Länder die Wechselkurse ihrer nationalen Währungen zum Euro unverrückbar festgelegt: Belgien, Deutschland, Finnland, Frankreich, Irland, Italien, Luxemburg, Niederlande, Österreich, Portugal und Spanien.

Alle Gründungsländer hatten sich im Vorfeld der Euroeinführung einer wirtschaftlichen »Rosskur« unterzogen, um diejenigen Kriterien zu erfüllen, die als Voraussetzung für die Teilnahme an der Gemeinschaftswährung im Jahr 1993 festgelegt wurden. Die im Maastricht-Vertrag vereinbarten sogenannten Konvergenzkriterien zielen auf eine Stabilisierung und Disziplinierung hinsichtlich folgender vier Größen: Preise (Inflation), öffentliche Finanzen (Gesamt- sowie jährliche Neuverschuldung), Wechselkurse und langfristige Zinssätze.

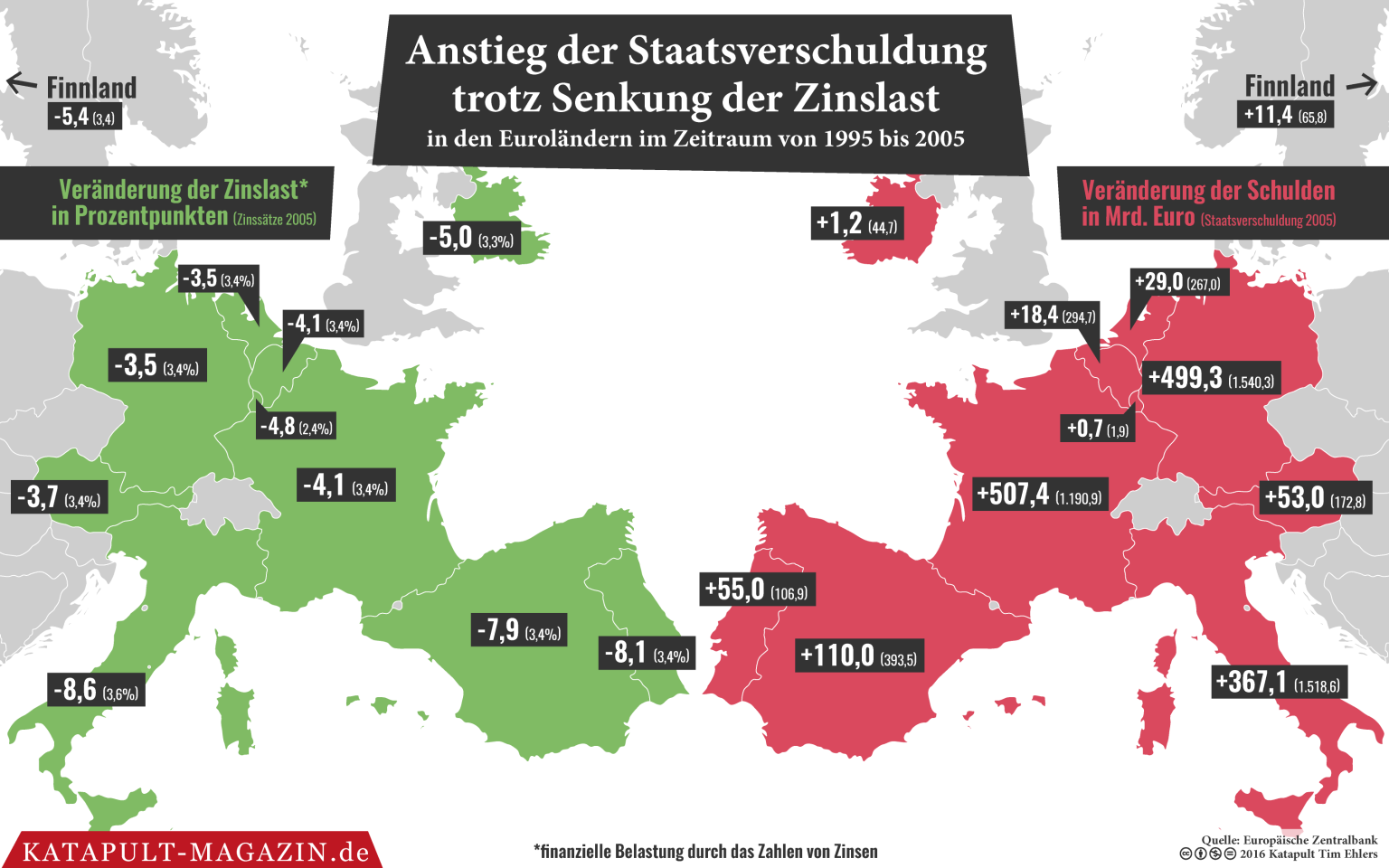

Dieses wirtschaftspolitische Stabilisierungs- und Disziplinierungsstreben in Verbindung mit günstigen Marktgegebenheiten führte in allen elf Ländern zwischen 1995 und 2005 insgesamt zu einer deutlichen Senkung derjenigen Zinssätze, zu denen sich die Länder gewöhnlich Geld leihen. Folglich trat eine massive Reduzierung der staatlichen Zinslast ein.

So wären die Euroländer bald schuldenfrei

Um den Entlastungseffekt sichtbar und vergleichbar zu machen, wählt man häufig den Zinssatz für zehnjährige Staatsanleihen. Er repräsentiert den Zinssatz, der von einem Staat zu zahlen ist, wenn er sich mit zehnjähriger Zinsbindung verschuldet. Der Zeitraum 1995 bis 2005 bietet sich zur Betrachtung insofern an, als seit 1995 Daten für alle elf Länder verfügbar sind, die Euroeinführung ungefähr in der Mitte des Zeitraums liegt und die Daten noch nicht durch die 2007 einsetzende Krise verzerrt sind.

Fraglich ist nun, wofür die elf Gründungsländer die Gelder aus der Zinsentlastung alternativ einsetzten

Die Senkung der Zinslast fiel in den elf Gründungsländern unterschiedlich stark aus. Den größten Entlastungseffekt verbuchte Italien, denn dort fielen die Zinssätze um 8,6 Prozentpunkte, nämlich von 12,2 Prozent im Jahr 1995 auf 3,6 Prozent im Jahr 2005. Die geringste Entlastung verzeichnete Deutschland, wo die Zinssätze um 3,5 Prozentpunkte von 6,9 auf 3,4 Prozent sanken. Im Durchschnitt trat bei den elf Ländern eine Entlastung um 5,4 Prozentpunkte ein.

Fraglich ist nun, wofür die elf Gründungsländer die Gelder aus der Zinsentlastung alternativ einsetzten. Dabei lässt sich das grundsätzliche Vorgehen anhand eines stark vereinfachenden Beispiels gut aufzeigen:

Man stelle sich hierzu vor, dass am Ende eines jeden Jahres von den Einnahmen nach Abzug aller Ausgaben 10.000 Euro zur freien Verfügung verbleiben. Plant man nun eine größere Anschaffung und fragt sich, wieviel Kredit man maximal aufnehmen und bedienen könnte, dann wäre bei einem Zinssatz von zehn Prozent insgesamt eine Verschuldung von 100.000 Euro möglich.

Der Einnahmeüberschuss von 10.000 Euro reicht hier aus, um die Zinsen für den Kredit über 100.000 Euro zu zahlen. Nimmt man nun an, dass der Zinssatz nach Ablauf der Zinsbindung von zehn auf fünf Prozent fällt, dann wären für diesen Kredit plötzlich nicht mehr Zinsen in Höhe von 10.000 Euro, sondern nur noch in Höhe von 5.000 Euro jährlich zu zahlen. Die neue Zinslast betrüge demnach nur noch die Hälfte der alten Zinslast.

Mit der geringeren Zinslast könnte man dann auf zwei verschiedenen Wegen verfahren: Einerseits stünden die nicht mehr zur Zinszahlung benötigten 5.000 Euro für diverse andere Zwecke – beispielsweise für zusätzliche Konsum- oder Investitionsausgaben – zur Verfügung.

Andererseits könnten die freien 5.000 Euro zur Tilgung des Kredits verwendet werden. Entscheidet man sich für einen Tilgungseinsatz, dann könnten damit die Schulden Schritt für Schritt abgebaut werden. Spätestens nach 20 Jahren hätte man den ursprünglichen Kredit über 100.000 Euro vollständig zurückgezahlt und zwar ohne dabei andere Ausgaben kürzen zu müssen.

Italien schon nach zwölf Jahren schuldenfrei

Trotz aller Vereinfachungen regen die hier skizzierten Überlegungen zur Beantwortung der Frage an, ob die elf Länder denn die enorme Entlastung bei ihren Zinszahlungen wenigstens zum Teil dazu genutzt haben, ihre Staatsverschuldung zurückzuführen.

Dies betrifft insbesondere die drei Länder Italien, Portugal und Spanien, da sie durch die Senkung ihrer Zinslast um 8,6 bzw. 8,1 und 7,9 Prozentpunkte überdurchschnittlich von der Senkung der Zinslast im Umfeld der Euroeinführung profitierten. Aufgrund der hohen Zinseinsparungen hätten sie schon nach spätestens zwölf (Italien) beziehungsweise 13 Jahren (Portugal, Spanien) ihre Schulden getilgt.

Den Zeitraum bis zur vollständigen Schuldentilgung erhält man hier näherungsweise, indem man analog zum obigen Beispiel die Verschuldung durch die Senkung der Zinslast teilt (beispielsweise für Italien: 100 : 8,6 ≈ 12). Oder anders ausgedrückt: Wenn man, wie im Falle Italiens, für je 100 Euro pro Jahr statt 12,20 nur noch 3,60 Euro Zinsen zahlen muss, also pro Jahr 8,60 Euro an Zinszahlungen einspart, und diese eingesparten 8,60 Euro zur Schuldentilgung verwendet, dann dauert es zwölf Jahre, bis man jeweils 100 Euro getilgt hat.

Welche Länder haben Schulden abgebaut?

Überträgt man den Tilgungsgedanken des obigen Beispiels auf die Euro-Gründungsländer, dann wären alle elf Länder nach einer bestimmten Zeit schuldenfrei gewesen. Der Zeitraum, innerhalb dessen die Länder ihre Schuldenfreiheit erreicht hätten, hängt maßgeblich von der Höhe der Zinsentlastung ab. Das Prinzip lautet dabei: je größer die Senkung der Zinslast, desto weniger Jahre vergehen bis zur Schuldenfreiheit.

Da in Deutschland die Zinslastsenkung mit 3,5 Prozentpunkten am geringsten ausfiel, hätte es hier bis zur Schuldenfreiheit auch am längsten gedauert – nämlich 29 Jahre. Im Durchschnitt wäre bei allen Gründungsländern eine vollständige Entschuldung spätestens nach 19 Jahren erreicht worden.

Ein Blick auf die Entwicklung des Schuldenstandes bei den Gründungsländern zeigt indes, dass keines der elf Länder bei einem Vergleich der Staatsverschuldung 1995 und 2005 eine Senkung vorweisen kann. Vielmehr ist die Verschuldung in allen elf Staaten angewachsen. So stieg zum Beispiel die Verschuldung Italiens von 1995 bis 2005 um insgesamt rund 370 und in Deutschland um 500 Milliarden Euro. Im genannten Zeitraum war ein euroweiter Anstieg der Staatsverschuldung um durchschnittlich rund 150 Milliarden Euro zu verzeichnen.

Die elf Länder teilen sich zudem in zwei Gruppen, wenn man untersucht, ob denn ein Land zumindest in einem Jahr des Betrachtungszeitraums in der Lage war, eine Senkung seiner Staatsverschuldung herbeizuführen. Während eine knappe Mehrheit der Länder sich dazu in der Lage zeigte, verzeichneten im Gegensatz dazu Deutschland, Frankreich, Italien, Luxemburg und Portugal in jedem Jahr einen Anstieg ihrer Verschuldung.

Aber auch ein Blick auf die Staatsverschuldung je Einwohner ist aufschlussreich, denn sie relativiert die absoluten Werte. Vor diesem Hintergrund ragen zum einen die hohen Pro-Kopf-Verschuldungen in Belgien, Italien und Österreich von jeweils über 20.000 Euro im Jahr 2005 heraus.

Zum anderen liegt die Zunahme der Pro-Kopf-Verschuldung in Frankreich, Italien, Deutschland, Österreich und Portugal zwischen 1995 und 2005 weit über dem Durchschnitt. Besonders bedenklich ist dabei der prozentuale Anstieg in Portugal (97 Prozent) und Frankreich (64 Prozent), weil man hier – wie in allen anderen Ländern auch – parallel zum Schuldenanstieg von einer großen Zinslastsenkung profitierte.

Natürlich endet die Schuldenpolitik der Euroländer nicht im Jahr 2005. Vielmehr entwickelte sie in der Folgezeit durch die einsetzende Krise eine völlig neue Dynamik. Den explosionsartigen Anstieg der Staatsverschuldung, den Beitritt Griechenlands und allfällige Handlungsempfehlungen zur Schuldenpolitik bespricht der zweite Teil, der demnächst bei KATAPULT erscheint.

Schuldenpolitik im Euroraum: Teil II. Wenn der Schiedsrichter die Tore schießt

Autor:innen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

{kind=link}