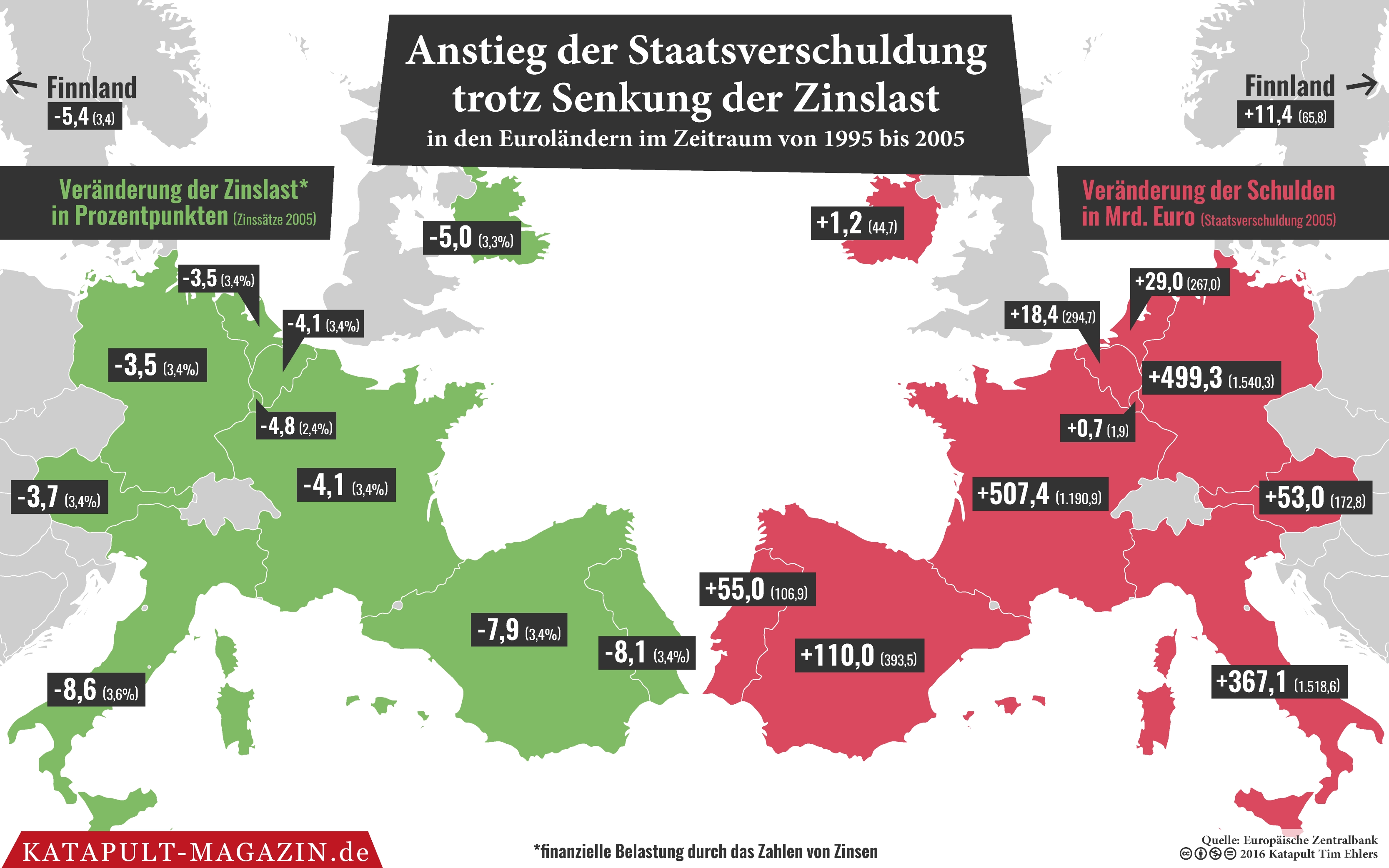

Schuldenpolitik im Euroraum: Teil I

In 29 Jahren ist Deutschland schuldenfrei

Veröffentlicht am 23.01.2016

Abo holen – unbegrenzt Karten und Studien bekommen

SOLI

ab0 €/Monat

alle Artikel und Karten im Wiki

alle Magazine online und gedruckt(optional)

Spiele und Kommentare

Du unterstützt Leute, die sich kein Abo leisten können

BASIS

ab5 €/Monat

alle Artikel und Karten im Wiki

alle Magazine online und gedruckt(optional)

Spiele und Kommentare

Du unterstützt Leute, die sich kein Abo leisten können

9 €

/Monatalle Artikel und Karten im Wiki

alle Magazine online und gedruckt(optional)

Spiele und Kommentare

Du unterstützt Leute, die sich kein Abo leisten können