Schuldenpolitik im Euroraum: Teil II

Wenn der Schiedsrichter die Tore schießt

Von Prof. Dr. Jan Körnert und Dipl. Kfm. Jörn von Elsenau

Artikel teilen

Schuldenpolitik im Euroraum: Teil I. In 29 Jahren ist Deutschland schuldenfrei

Nach Einführung des Euros im Jahr 1999 gesellten sich zu den elf Gründungsländern im Laufe der Zeit noch acht weitere Länder: Griechenland (2001), Slowenien (2007), Malta und Zypern (beide 2008), Slowakei (2009), Estland (2011), Lettland (2014) sowie Litauen (2015). Der Eurobeitritt zahlreicher Länder — darunter auch Gründungsländer — erfolgte rückblickend unter teilweise fragwürdigen Umständen.

Besonders unangenehm sticht dabei Griechenland heraus: So erschwindelte es sich nicht nur den Beitritt mit gefälschten Zahlen, sondern führte diesen Betrug anschließend weiter fort. Als das 2004 aufflog, reagierte man zwar allseits empört, gravierende Folgen resultierten aus dem Fehlverhalten allerdings nicht.

Dass die US-amerikanische Investmentbank Goldman Sachs den Griechen bei ihren Fälschungen die Hand führte und der heutige Chef der Europäischen Zentralbank (EZB) Mario Draghi früher Europa-Chef bei Goldman Sachs war, gehört inzwischen zu den fast vergessenen »Kleinigkeiten«. Gleichwohl erwiesen sich all diese unheilbringenden Tricksereien als schlechte Vorzeichen für die weitere Schuldenpolitik im Euroraum.

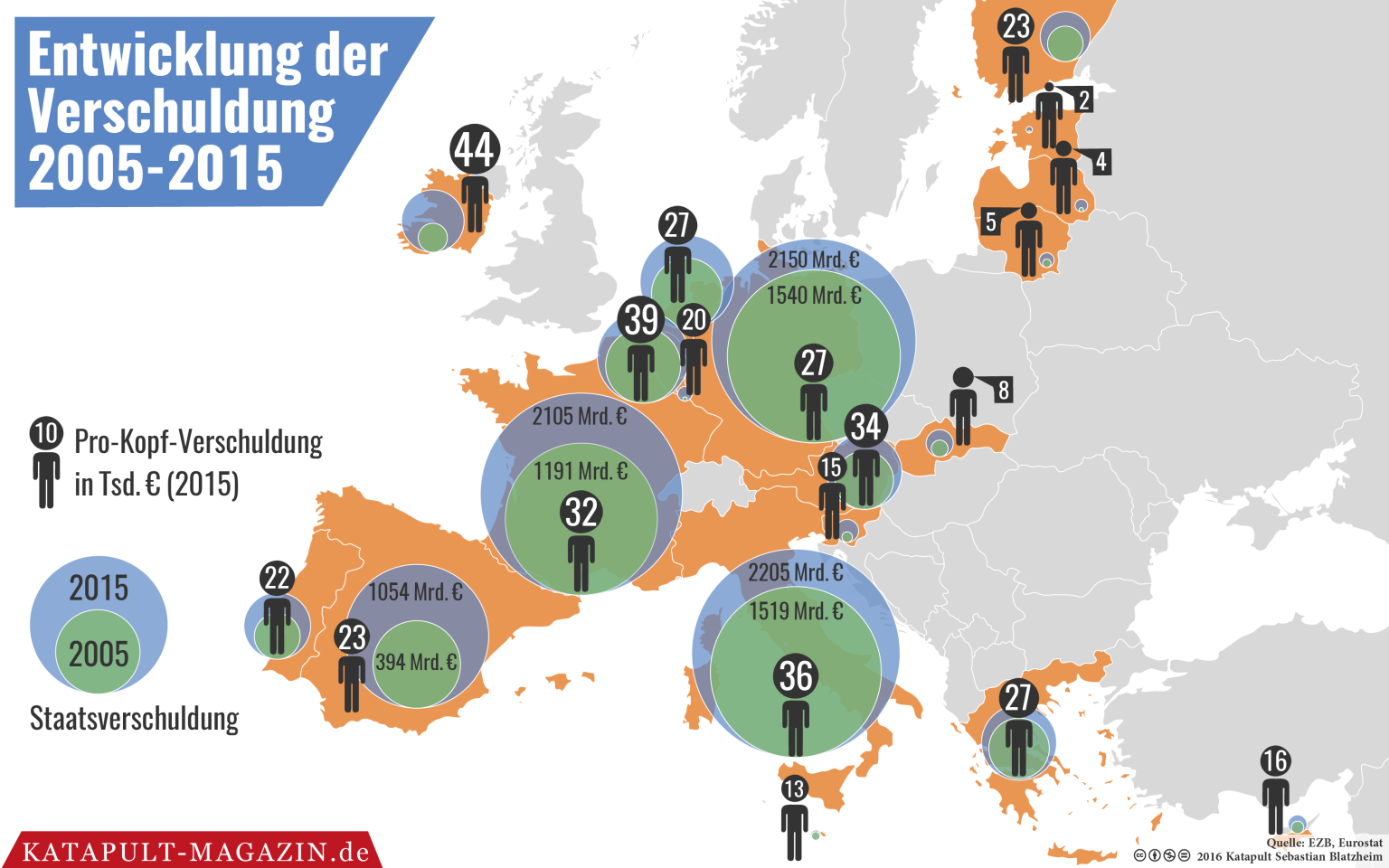

Zunächst sei jedoch ein Blick auf die Entwicklungen bei den Zinssätzen zehnjähriger Staatsanleihen und der Staatsverschuldung geworfen. Wir konzentrieren uns hier auf den Zeitraum von 2005 bis 2015 und knüpfen damit an die Ausführungen des ersten Teils an.

Außer für griechische und französische Staatsanleihen lagen die Zinssätze im Jahr 2015 unterhalb der Zinssätze für 2005, so dass sich für fast alle Länder eine weitere Zinslastsenkung ergab. Allerdings muss man beachten, dass einige Länder zwischenzeitlich mit beachtlichen Zinsanstiegen konfrontiert wurden. Das war besonders in Griechenland, Litauen, Lettland, Portugal und Irland der Fall.

Bis zu 44.000 Euro Schulden pro Einwohner

Die aus den Zinssenkungen resultierenden Entlastungen der Staatshaushalte reichten jedoch in keinem Land aus, um die Staatsschulden zu senken. Vielmehr fallen die absolute Erhöhung der Staatsschulden in Frankreich und die prozentuale Erhöhung in Luxemburg auf. Während Frankreich im Betrachtungszeitraum seine Verschuldung um rund 900 Milliarden Euro erhöhte, stieg sie dagegen im bevölkerungsreicheren Deutschland nur um 600 Milliarden Euro.

Der kleine Staat Luxemburg, der natürlich auf viel niedrigerem Niveau agiert, erhöhte seine Schulden um fast das Sechsfache innerhalb von nur zehn Jahren. Betrachtet man dagegen die relativierende Pro-Kopf-Staatsverschuldung, dann stehen Irland, Belgien, Italien, Österreich und Frankreich mit jeweils über 30.000 Euro Schulden je Einwohner an der Spitze. Besonders Irland sticht heraus, denn dort betrug die Pro-Kopf-Verschuldung knapp 44.000 Euro bei einem Anstieg um 33.000 Euro allein in den letzten zehn Jahren.

Der explosionsartige Anstieg der Staatsverschuldung fiel in den Euroländern unterschiedlich stark aus und hängt zum Teil mit der ab 2007 einsetzenden Finanzkrise zusammen. Besonders heftig traf es diejenigen Länder, die sich einen überproportional aufgeblähten Finanzsektor leisteten und bei Kriseneintritt ihre Banken mit öffentlichen Geldern stützen mussten.

Inzwischen hat die Verschuldung europäischer Staaten eine Höhe erreicht, die bei einem auch nur marginalen Anstieg der historisch niedrigen Zinssätze zu schweren Schäden in den jeweiligen Staatshaushalten führt. Denn jede zusätzliche Ausgabe für Zinsen muss durch Einsparungen in anderen Bereichen finanziert werden, wenn man eine weitere Neuverschuldung ausschließen will.

Jean-Claude Juncker löst die Probleme mit fremdem Geld

Lehrreiche Einblicke in die Dynamik des Schuldenanstiegs liefert eine Betrachtung der Entwicklung der Staatsverschuldung im Zeitraum 1995 bis 2015. Fragt man sich dabei, ob ein Land seit 1995 seine Staatsschulden verdoppelt, vervierfacht oder verachtfacht hat, dann stehen Slowenien, Lettland und Litauen an der Spitze, denn dort liegt der aktuelle Schuldenstand mindestens beim 16-fachen der Schulden von 1995.

Zugleich werden die Zeiträume deutlich, in denen diese Vervielfachung stattfand. Unter den Eurogründungsländern ragt in diesem Zusammenhang Luxemburg heraus, da sich dort die Schulden bis 2007 zunächst verdoppelten, innerhalb des darauffolgenden Jahres vervierfachten und dann bis 2012 schon verachtfachten.

Luxemburg ist auch aus einem anderen Blickwinkel heraus ein aufschlussreiches Beispiel, denn dort trug über Jahrzehnte nur ein Politiker die Verantwortung für die Staatsverschuldung: Jean-Claude Juncker. Er war von 1989 bis 2009 Finanzminister und in Personalunion von 1995 bis 2013 auch Premierminister seines Landes. Zeitgleich mit der Wahl zum Vorsitzenden der Euro-Gruppe (2005-2013) entfesselte er die Staatsverschuldung Luxemburgs.

Gegen den Widerstand Großbritanniens und Ungarns wurde er 2014 zum Präsidenten der Europäischen Kommission gewählt. Mithin ist er seit Jahren an maßgeblicher Stelle auch in die Verhandlungen zu den Staatsschulden Griechenlands eingebunden. Dass ihm zur Lösung der unsoliden und unseriösen Haushaltspolitik Griechenlands sowie zur Subventionierung des griechischen Lebensstandards nur das Heranziehen der Steuerzahler anderer Länder sowie eine euroweite Erhöhung der Staatsverschuldung als alternativloses Vorgehen einfällt, kann vor dem Hintergrund seines Werdegangs nicht überraschen.

Schlechte ökonomische Ausbildung als Ursache

Bei den Vertragsverletzungen im Euroraum dominierten bis 2010 Verstöße gegen die Stabilitätskriterien. Zwischen 2000 und 2010 verstießen 14 Staaten in 74 Fällen gegen den Maastricht-Vertrag. Eine völlig neue Dimension bei den Vertragsverletzungen trat 2009/10 auf, als handstreichartig die sogenannte Nichtbeistands-Klausel nach dem Maastricht- und Lissabon-Vertrag faktisch außer Kraft gesetzt wurde.

Mit dieser Klausel wollte man unterbinden, dass ein Staat Schulden macht, die dann von anderen Staaten zu begleichen sind. Eine Schulden-Transferunion sollte es ursprünglich also nicht geben. Jedoch öffneten findige Politiker gemeinsam mit feinsinnigen Juristen ein Schlupfloch, durch das einzelne Staaten nun nahezu ungehindert auf Kosten anderer über ihre Verhältnisse leben können.

Seit 2010 lässt sich die EZB durch ihr massenhaftes Ankaufprogramm von Staatsanleihen maroder Euro-Länder immer mehr in die Prinzipienlosigkeit der Politik hineinziehen. Das ist ein ökonomischer Sündenfall, den renommierte Experten vielfach beklagen. Er führte nicht nur zum Rücktritt Axel Webers als Bundesbankpräsident im Jahr 2011, sondern auch seitens seines Nachfolgers Jens Weidmann zu wiederholter und prinzipieller Kritik.

Die von französischen und deutschen Politikern betriebene Aufweichung des Stabilitätspaktes mündet nämlich unausweichlich in eine Vergemeinschaftung von Schulden und Verantwortung - ein Phänomen, an dem der real existierende Sozialismus schon scheiterte.

Auch der deutsche Chefvolkswirt der EZB Jürgen Stark zog sich 2012 aus dem Direktorium der EZB zurück und verband dies mit heftiger Kritik am Verhalten der EZB in der Staatsschuldenkrise. Die von französischen und deutschen Politikern betriebene Aufweichung des Stabilitätspaktes mündet nämlich unausweichlich in eine Vergemeinschaftung von Schulden und Verantwortung — ein Phänomen, an dem der real existierende Sozialismus schon scheiterte.

Der Bundesrepublik wird die schlechte ökonomische Ausbildung ihrer Kanzlerin vor allem dann zum Nachteil gereichen, wenn in Wirtschaftsfragen an zentraler Stelle weiterhin prinzipienfremde Entscheidungen gegen den Rat seriöser Experten getroffen oder unterstützt werden.

Der Staat wird vom Schiedsrichter zum Mitspieler

Mit der prinzipienfremden Einbeziehung der Zentralbank zur Finanzierung der Staatsverschuldung musste seinerzeit auch deshalb begonnen werden, weil die regulatorischen Eingriffe des Staates zur Manipulation des Verhaltens der Geschäftsbanken nicht mehr ausreichten, um genügend Käufer für Anleihen kränkelnder EU-Länder zu finden.

Im Gegensatz zu den Lippenbekenntnissen setzt die Politik seit Jahrzehnten den Banken einen regulatorischen Handlungsrahmen, der zum Erwerb von Staatsanleihen ermuntert, exzessive Staatsverschuldung begünstigt und damit beiträgt, Banken in existenzielle Probleme zu manövrieren: Kauft eine Bank nämlich Anleihen eines soliden Unternehmens, dann muss sie diesen Kauf mit einem Risikopuffer aus Eigenkapital vergleichsweise teuer absichern. Kauft eine Bank dagegen Anleihen eines maroden EU-Staates, dann muss sie laut der vom Staat aufgestellten Regularien nach wie vor keinerlei Eigenkapital als Risikopuffer vorhalten.

Mithin lenkt der Staat die Geldströme der Banken statt in die Privatwirtschaft in die eigene Richtung, um seine Verschuldung zu finanzieren. Die Gelder der Banken, die auf den Einlagen ihrer Sparer fußen, fließen dabei vor allem in Anleihen maroder Staaten. Das liegt einerseits an den dort herrschenden höheren Zinssätzen und andererseits an der staatlich geschürten Illusion, dass marode Länder ewig zu Lasten Dritter wirtschaften und leben können.

Der Staat, der als Regulierer eigentlich nur faire Wettbewerbsbedingungen setzen und diese überwachen soll, entpuppt sich hier unvorhergesehen als Mitspieler. Dies ist ungefähr so, als würde ein Schiedsrichter im Fußball urplötzlich zum Kopfball hochsteigen, um in der entscheidenden Situation das Tor zu erzielen.

Zweifelsohne sind unter all diesen Umständen weder eine erfolgreiche Währungs- noch eine faire Schuldenpolitik möglich, zumal spürbare Strafen für regelverletzende Akteure nicht existieren. Insbesondere das Handeln verantwortlicher Politiker erfreut sich hier eines materiell wie strafrechtlich überzogenen Schutzes. Bei der Schuldenpolitik schwingt aber auch immer eine moralische Frage mit: Hätte man die knappen finanziellen Ressourcen nicht alternativ besser verwenden können — zum Beispiel für Flüchtlingshilfe?

Wohin die Reise von Staaten führt, die von ihren Politikern in die Überschuldung getrieben werden, zeigt indes schon ein flüchtiger Blick in die Vergangenheit: Inflation, rabiate Verteilungskämpfe, bürgerkriegsähnliche Zustände, Diktatur. Dass dieser Preis für eine Einheitswährung oder ein geeintes Europa als zu hoch empfunden wird, signalisieren derzeit vielfältige Absetzbewegungen im Euroraum und in der EU. Damit ist aber keineswegs die paneuropäische Idee gescheitert, sondern nur ihre real existierende Umsetzung.

Schuldenpolitik im Euroraum: Teil I. In 29 Jahren ist Deutschland schuldenfrei

Autor:innen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

{kind=link}