Share article

Am 5. April 2021 griff US-Finanzministerin Janet Yellen ein Thema auf, das während der Präsidentschaft Donald Trumps fallen gelassen worden war: eine globale Mindeststeuer für multinationale Konzerne. Als multinational werden Konzerne bezeichnet, deren Unternehmen und Tochtergesellschaften in mehreren Staaten ansässig sind. Das ermöglicht es ihnen, die jeweiligen Steuersysteme der einzelnen Staaten so zu nutzen, dass sie möglichst viele Steuern umgehen können.

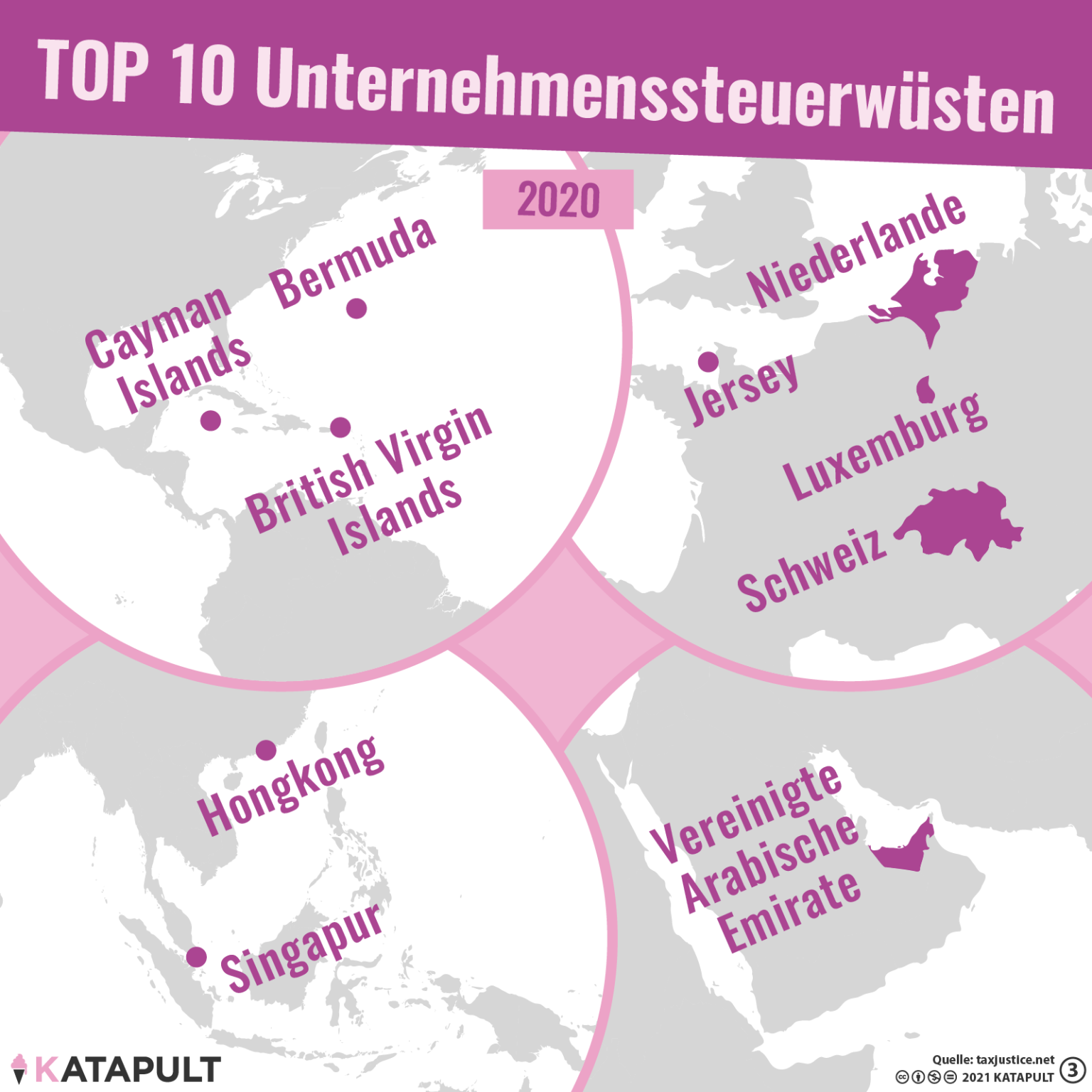

Schätzungen zufolge verlieren die Finanzämter weltweit durch die Vermeidungstaktiken mindestens 245 Milliarden US-Dollar Steuereinnahmen pro Jahr. Die OECD-Länder und die EU-Mitgliedsstaaten sowie von ihnen abhängige Gebiete - etwa die britischen Cayman Islands - sind für 68 Prozent dieser Summe verantwortlich. Das sind die Ergebnisse des Anfang März zum zweiten Mal veröffentlichten Rankings der schädlichsten Unternehmenssteuerwüsten. Es wird vom Netzwerk Steuergerechtigkeit herausgegeben und erfasst, wie stark einzelstaatliche Steuer- und Finanzsysteme zur Steuervermeidung durch große Unternehmen beitragen.

Die Staaten ermöglichen Steuervermeidung - die Unternehmen machen davon Gebrauch

Jedem Staat wird zu diesem Zweck ein “Haven-Score” zugewiesen. Dieser reicht von 0 bis 100 Punkte, wobei der Raum für Steuervermeidung durch große Unternehmen umso enger ist, je geringer der Wert ausfällt. Bei einem Wert von 0 wäre es Unternehmen demnach unmöglich, die Steuerzahlung im betreffenden Staat zu vermeiden, bei einem Wert von 100 hingegen ginge dies ohne Einschränkungen. Im zweiten Schritt kombinieren die Autor:innen des Index diesen Wert mit den Finanzaktivitäten multinationaler Konzerne im jeweiligen Staat. Zu diesen Aktivitäten zählen beispielsweise der Handel von Lizenzen zwischen den Tochtergesellschaften. Dass diese in die Bewertung miteinbezogen werden, ist nötig. Nur auf diese Weise wird es möglich, zu ermitteln, wie groß der Anteil der nationalen Finanz- und Steuersysteme an der weltweiten Steuervermeidung durch Unternehmen ist. Ein Beispiel: Lockt ein Staat A multinationale Konzerne mit sehr niedrigen Unternehmens- beziehungsweise Gewinnsteuersätzen, ohne dass viele Konzerne hiervon Gebrauch machen, rangiert er hinter einem Staat B, dessen Steuersätze höher liegen, in dem aber deutlich mehr Finanzaktivitäten vollzogen werden.

Doch wie funktioniert die Steuervermeidung?

Anschaulich wird dies am Beispiel Google. Das Unternehmen verkaufte im Jahr 2003 zentrale Werbe- und Suchtechnologien an die Tochtergesellschaft Google Holdings. Deren Steuersitz liegt auf Bermuda, einer Inselgruppe im Atlantik. Zur Nutzung dieser Technologien zahlen wiederum andere Tochtergesellschaften Googles - etwa in Deutschland oder Frankreich - milliardenschwere Lizenzgebühren an Google Holdings. Die Folge? Der Gewinn der europäischen Tochtergesellschaften sinkt und somit auch der zu versteuernde Betrag in Deutschland oder Frankreich. Auf den Bermudas verzeichnet Google Holdings gleichzeitig fantastische Gewinne. Der dortige Körperschaftssteuersatz? Null Prozent.

Aktuelle Ausgabe

KATAPULT ist gemeinnützig und unabhängig. Wir finanzieren uns durch Spenden und Abonnements. Unterstützen Sie unsere Arbeit und abonnieren Sie das gedruckte Magazin für nur 19,90 Euro im Jahr.

Authors

Tobias Müller

geboren 1986, ist seit 2020 Redakteur bei KATAPULT. Er hat Politikwissenschaft und Geschichte in Freiburg und Greifswald studiert und wurde mit einer Arbeit im Bereich politische Ideengeschichte promoviert. Zu seinen Schwerpunkten zählen die deutsche Innenpolitik sowie Zustand und Entwicklung demokratischer Regierungssysteme.

{kind=link}