Staatliche Investitionen

Die Gefahren von Staatsfonds

Von Prof. Dr. Jan Körnert und Thomas Junghanns

Artikel teilen

Sondervermögen von Staaten – sogenannte Staatsfonds – entstehen, weil Länder in ihrem Territorium beispielsweise auf Rohstoffvorkommen stoßen und diese mit großem Gewinn ausbeuten. Damit nicht nur die aktuelle Generation von diesen Gewinnen profitiert, bündeln diese Länder einen Teil davon in staatlich verwaltete Sondervermögen und legen diese Gelder weltweit an, um später beispielsweise konjunkturelle Schwankungen auszugleichen, Pensionen zahlen zu können oder Spekulationsmotive zu verfolgen.

Derzeit gibt es auf der Welt rund 80 Staatsfonds, wobei manche Länder mehrere Fonds verwalten. Die meisten Staatsfonds wurden erst in den letzten Jahrzehnten gegründet. Zwei Gründungen in den USA reichen jedoch bis in die Jahre 1854 beziehungsweise 1876 zurück. Alle Staatsfonds zusammengezählt verfügen heute über ein Vermögen von rund 8,1 Billionen (8.100 Milliarden) US-Dollar. Das ist mehr als das Doppelte des deutschen Bruttoinlandsproduktes (BIP) und noch immer die Hälfte des BIPs der USA.

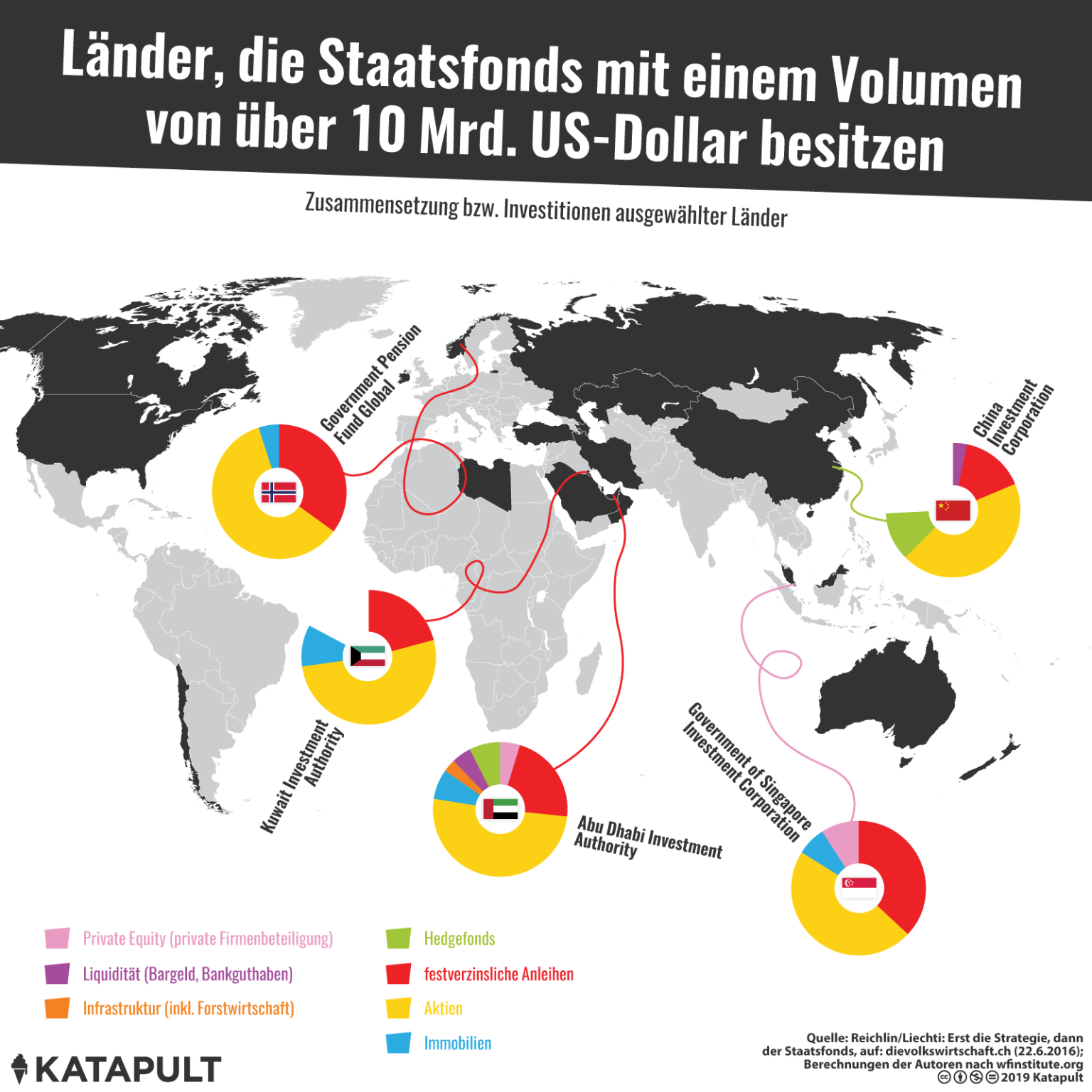

Ein Vergleich der Länder, die Staatsfonds besitzen, zeigt, dass die Vermögen alles andere als gleich verteilt sind. Von den rund 70 Ländern mit Staatsfonds verwalten mehr als die Hälfte jeweils nur einstellige Milliardenbeträge (zusammen ein Prozent des weltweiten Staatsfondsvermögens). 15 Länder besitzen Staatsfonds zwischen 10 und 99 Milliarden US-Dollar (7 Prozent), wohingegen 13 Länder über Staatsfonds mit jeweils mehr als 100 Milliarden US-Dollar verfügen (92 Prozent).

Deutschland hat keinen Staatsfonds, aber eine Strategie gegen »feindliche« Übernahmen

Eine solch geballte Finanzkraft lässt Szenarios entstehen und durchsetzbar erscheinen, die vielerorts als Bedrohung wahrgenommen werden. Gerade kleine oder schwach entwickelte Länder haben den Investitionen von Staatsfonds oft wenig entgegenzusetzen. Man denke hierbei nur an die großen Investitionen in den afrikanischen Rohstoffsektor oder an als Entwicklungshilfe getarnte Investitionen in Regionen, in denen amtierende afrikanische Staatschefs geboren wurden.

Ebenso wenig können sensible Branchen in modernen und wirtschaftlich leistungsfähigen Ländern der geballten Finanzkraft von Staatsfonds widerstehen. Solche Branchen sind unverzichtbare Lebensadern moderner Gesellschaften, die es zu schützen gilt. Ein Beispiel liefert hier der deutsche Spezialmaschinenbauer Aixtron, der Chips für militärische Laser- und Infrarotsuchköpfe herstellt und 2016 kurz vor einer Übernahme durch einen chinesischen Staatsfonds stand.

Deutschland besitzt selbst noch keinen Staatsfonds. Es zieht aber unter dem Begriff »Beteiligungsfazilität« seit Kurzem ein ähnlich gelagertes Instrument in Betracht. Außerdem hat Deutschland bereits vor zehn Jahren damit begonnen, eine nationale Strategie zum Schutz seiner kritischen Infrastrukturen zu entwickeln. Mit ihr will die Bundesregierung gemeinsam mit Wirtschaftsakteuren willkürlichen Eingriffen anderer entgegentreten, um die wirtschaftlichen Interessen Deutschlands und der EU langfristig zu sichern.

Diese Strategie wird beispielsweise auf die Branchen Energie- und Wasserversorgung, Transport und Verkehr sowie Finanz- und Versicherungswesen angewandt. Auch wenn andere EU-Länder inzwischen ähnliche Schutzstrategien verfolgen, ist ein gemeinsames Vorgehen auf EU-Ebene nicht in Sicht.

Mögliche Bedrohung durch autoritäre Regime

Bedrohungen durch zu große Einflussmöglichkeiten von Staatsfonds ergeben sich allerdings nicht pauschal, sondern nur unter bestimmten Umständen. Solche Umstände treten regelmäßig ein, wenn Regierungen nicht nur antidemokratische und rechtsstaatsfeindliche Tendenzen zeigen, sondern diese Haltung auf Beteiligungen übertragen, die von ihren Staatsfonds gemanagt werden.

Konkret heißt das, dass ein Staatsfonds über Stimmrechte autoritäre Strukturen in Vorstand und Aufsichtsrat der von ihm gehaltenen Unternehmen durchsetzt. Wegen der gegenseitigen Abhängigkeit von Wirtschaft und Politik entstehen dadurch autoritäre Einflusspotentiale in den Politiksystemen der Investitionszielländer. Investitionen eines Staatsfonds muss man daher immer vor dem Hintergrund der Regierung beurteilen, die diesen Fonds verwaltet.

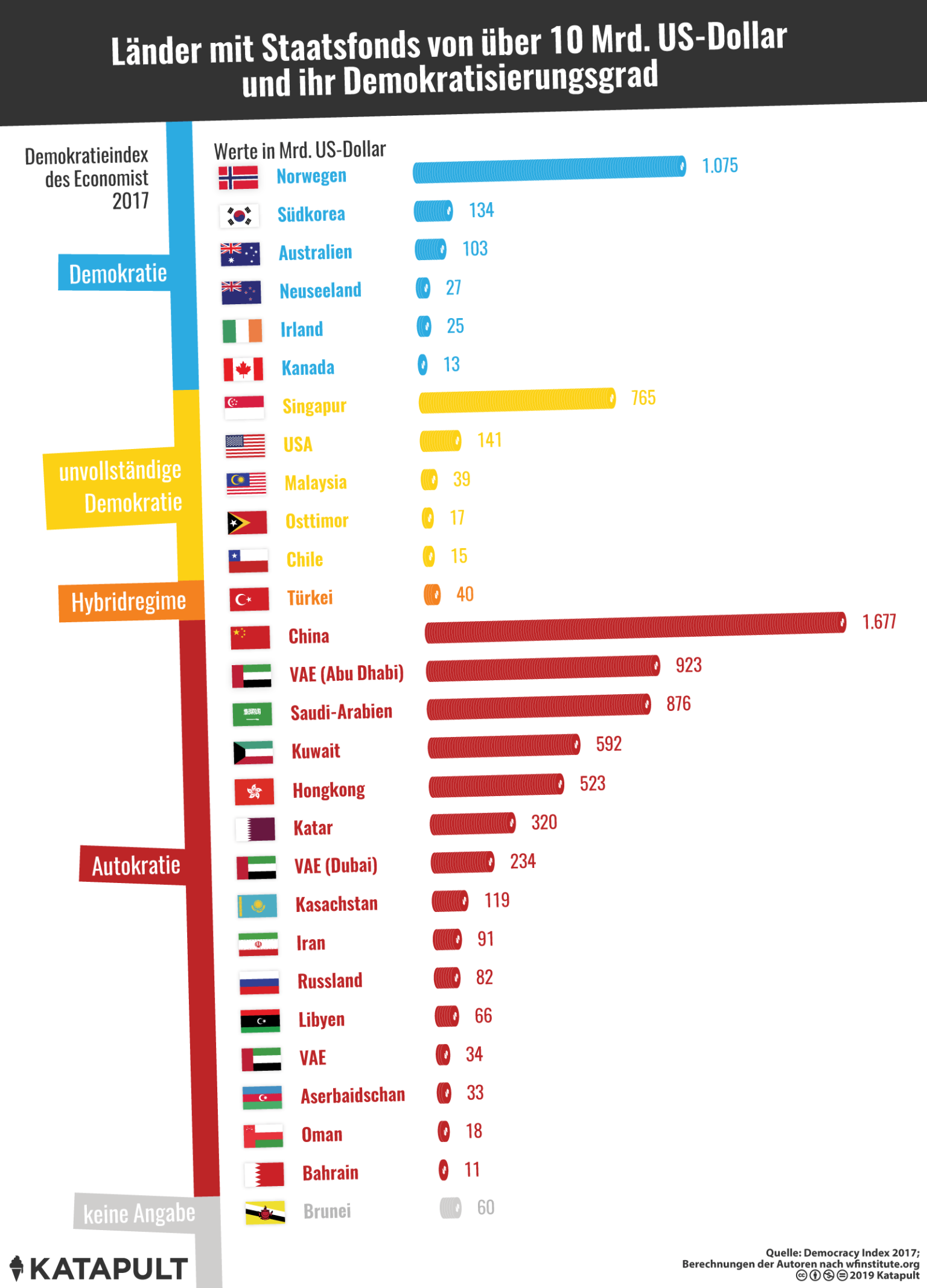

Um die Nähe von Regierungen zu Demokratie und Rechtsstaatlichkeit zu bewerten, kann der Demokratieindex der britischen Wochenzeitung »The Economist« hilfsweise als Maßstab herangezogen werden. Er bewertet jährlich die Demokratisierung von 167 Ländern anhand von über 60 unterschiedlichen Kriterien in fünf verschiedenen Kategorien: Wahlprozess und Pluralismus, Bürgerrechte, Funktionsweise der Regierung, politische Beteiligung sowie die politische Kultur eines Landes. Die so bewerteten Staaten werden anschließend vier verschiedenen Regimetypen zugeordnet: der vollständigen Demokratie, der unvollständigen Demokratie, dem Hybridregime oder dem autoritären Regime.

Anhand der beiden Länder China und Norwegen, die die weltweit größten Staatsfonds verwalten (1.677 beziehungsweise 1.075 Milliarden US-Dollar), lässt sich das Bedrohungsproblem gut illustrieren. Während Norwegen als vollständige Demokratie gilt und sogar auf dem ersten Platz des Demokratieindex liegt, steht China als autoritäres Regime nur auf Platz 139.

Autoritäre Regime erfüllen grundlegende demokratische und rechtsstaatliche Werte kaum. Sie überleben nur durch Intransparenz, Korruption, Unterdrückung und eingeschränkte Wahlen. Ob und inwieweit China als autoritäres Regime diese Werte auf seine Staatsfonds und die von ihnen gehaltenen Beteiligungen überträgt, ist letztlich schwer nachzuweisen.

Allerdings können Staatsfonds als regierungseigene Finanzvehikel wirtschaftlichen und politischen Einfluss ausüben. Ein gesundes Misstrauen gegenüber ihren Investitionen ist angebracht. Das Misstrauen sollte umso stärker ausfallen, je schlechter eine staatsfondsverwaltende Regierung im Demokratieindex bewertet wurde.

Aktuelle Ausgabe

Dieser Text erschien in der 14. Ausgabe von KATAPULT. Unterstützen Sie unsere Arbeit und abonnieren Sie das gedruckte Magazin für nur 19,90 Euro im Jahr.

Autor:innen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

{kind=link}

{kind=link}