Artikel teilen

Legt man bei seiner Bank Geld an, dann wird die Bank naturgemäß mit diesem Geld arbeiten und es ihrerseits beispielsweise als Kredit herausgeben. Bei der Transformation dieser Einlagen in Kredite erbringen Banken volkswirtschaftlich unerlässliche Leistungen, die als Losgrößen-, Fristen- und Risiko-transformation bezeichnet werden.

Losgrößentransformation bedeutet, dass Banken als Sammelstellen für Kapital fungieren, dabei viele kleine Einlagen bündeln und als wenige große Kredite herausgeben. Zudem sind Einleger häufig nur an Anlagen interessiert, die deutlich kürzere Laufzeiten haben als die der Kreditnehmer.

Indem Banken die erhaltenen Einlagen zeitlich hintereinanderschalten, wandeln sie kurze in lange Fristen um und bringen auf diese Weise die Laufzeitwünsche der Kapitalgeber und Kapitalnehmer in Einklang (Fristentransformation).

Risikotransformation betreiben Banken, da sie das Geld ihrer Einleger auf verschiedene Kreditnehmer sowie auf verschiedene Branchen und Regionen verteilen.

Aktionäre haften

Es gehört jedoch zur Natur des Wirtschaftsgeschehens, dass Banken trotz aller Vorsicht während der Laufzeit der von ihnen vergebenen Kredite immer wieder mit Bonitätsverschlechterungen ihrer Kreditnehmer konfrontiert werden. Nicht selten führt das zum Teil- oder Totalausfall des Kredits. Dabei stellt sich unmittelbar die Frage, wer diese Verluste tragen muss.

Hätten Kreditgeber und Kreditnehmer ohne Einschaltung einer Bank das Geschäft direkt miteinander abgeschlossen, dann müsste der Kreditgeber den Schaden vollständig und allein tragen. Ist nun aber eine Bank zwischengeschaltet, dann haftet sie finanziell für den Kreditausfall. Mit anderen Worten heißt das, dass die Eigentümer der Bank - in der Regel deren Aktionäre - mit ihrem eigenen Geld diese Verluste ausgleichen, um die Kapitalansprüche der Einleger bedienen zu können.

Es ist daher notwendig, dass Banken jederzeit über ausreichend »eigenes Geld ihrer Eigentümer« - genauer gesagt: über Eigenkapital - verfügen. Eine ausreichende Verfügungsmacht über Eigenkapital ist für jede Bank existenziell und somit Grundvoraussetzung für ihre Teilnahme am Wirtschaftsgeschehen. Darüber wacht auch der Staat, der mittels Regulierung einen gesetzlichen Rahmen für die Geschäftstätigkeit der Banken schafft.

So schreibt die staatliche Regulierung beispielsweise vor, dass Banken ihre Kreditgeschäfte mit acht Prozent Eigenkapital zu unterlegen haben. Um einen Kredit über 100 Millionen Euro herausgeben zu können, muss eine Bank demzufolge acht Millionen Euro freies Eigenkapital vorhalten. Da Eigenkapital teuer und knapp ist, entfaltet es eine geschäftsbegrenzende Wirkung.

Diese Acht-Prozent-Regel ist jedoch nicht pauschal anzuwenden. Sie richtet sich vielmehr einerseits danach, ob eine Bank einen Kredit an einen Staat oder an ein Unternehmen vergibt. Andererseits ist der Risikogehalt des vergebenen Kredites zu beachten.

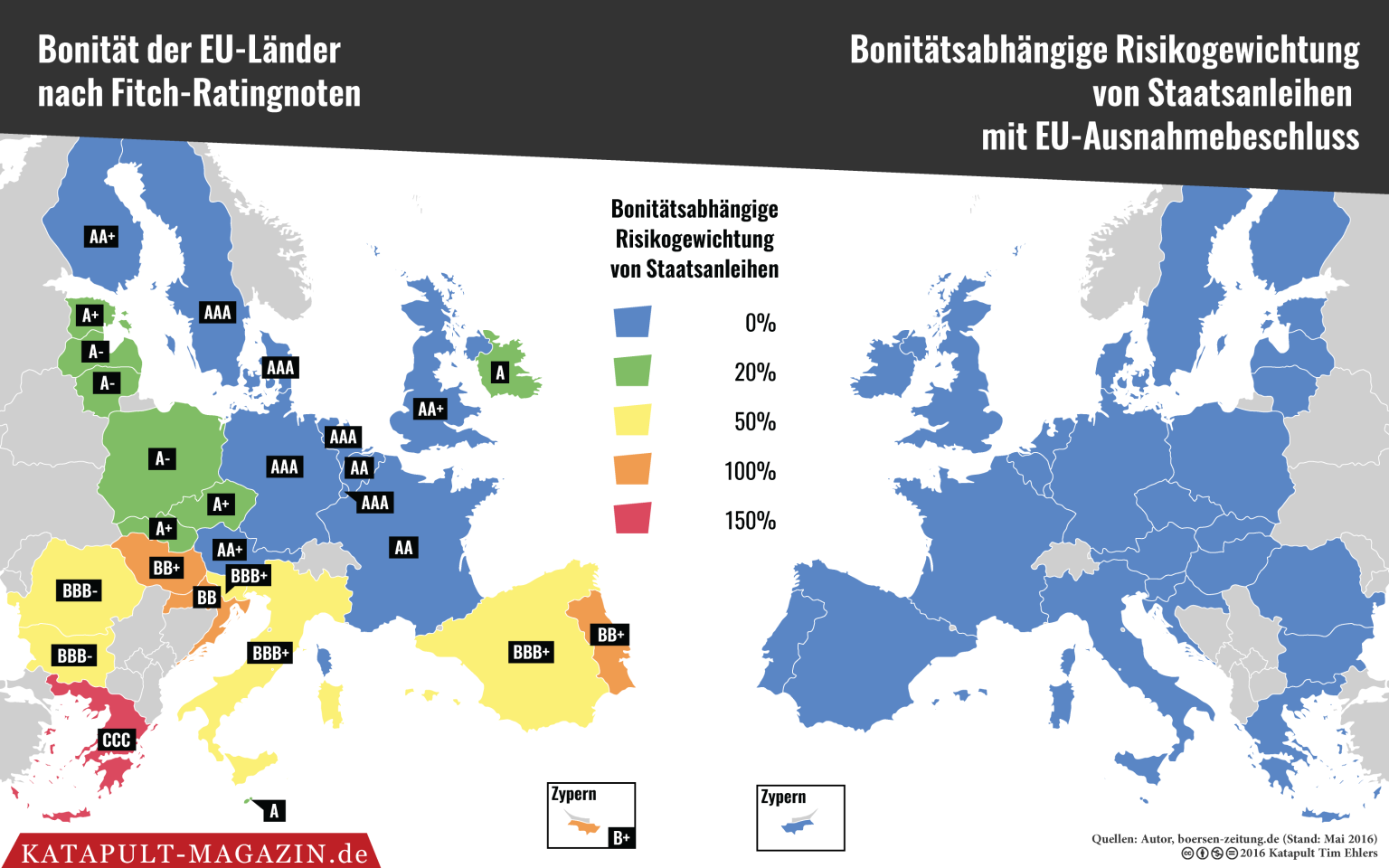

Bei der Ermittlung des Risikogehaltes von Bankgeschäften wird häufig auf die Bonitätseinschätzungen von Ratingagenturen wie zum Beispiel »Fitch« zurückgegriffen, die beim besten Rating mit AAA beginnen und hinunter bis zu einem D-Rating reichen. Mit einem Rating nimmt eine Ratingagentur eine Art Kreditwürdigkeitsprüfung des potentiellen Kreditnehmers (Staaten, Unternehmen) vor und signalisiert so ihre Meinung über dessen Bonität.

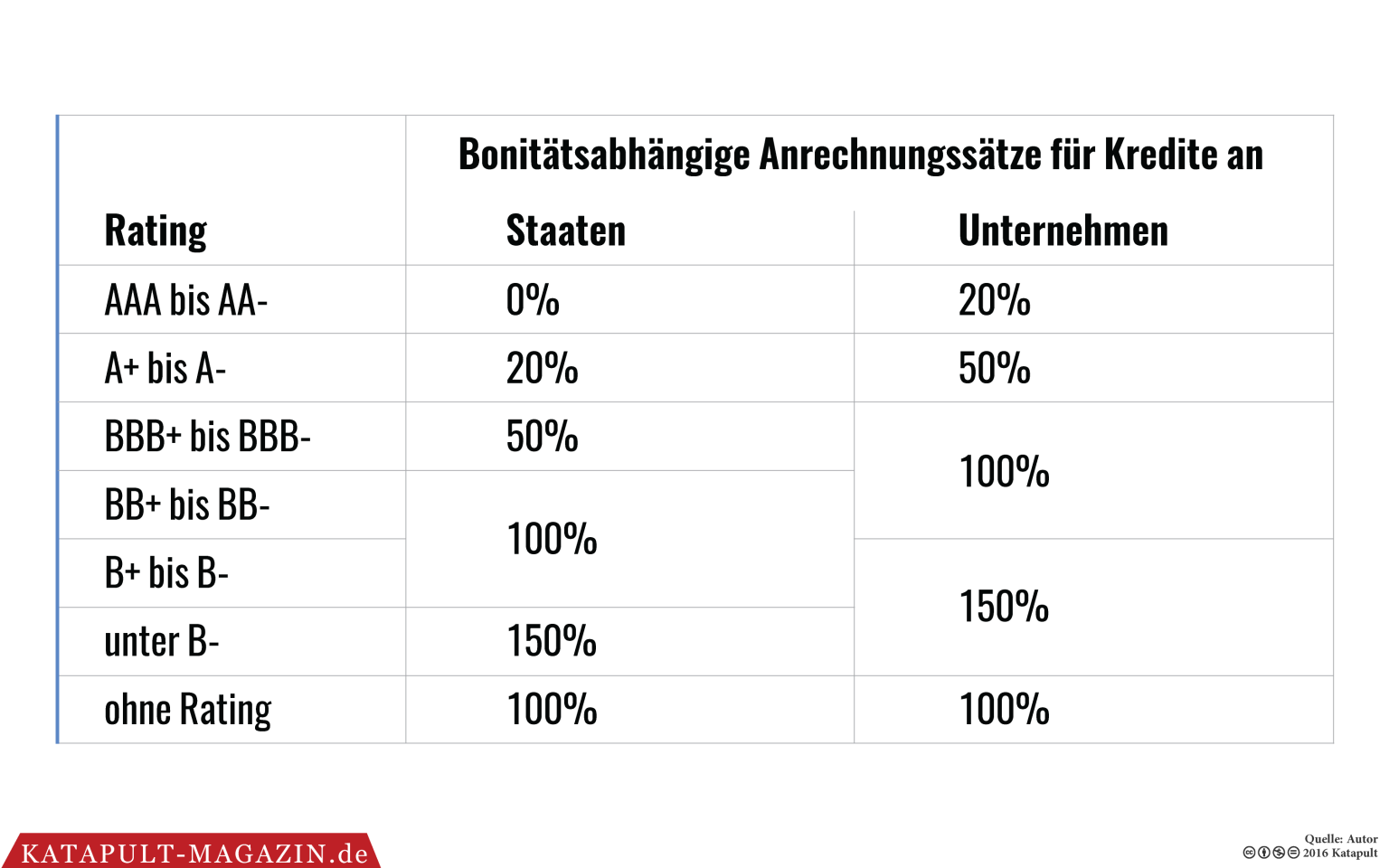

Allgemein lässt sich die staatlich verordnete Eigenkapitalunterlegung eines Bankkredits aus dem Produkt dreier Faktoren ermitteln, nämlich dem Kreditbetrag, dem Eigenkapitalkoeffizienten in Höhe von acht Prozent und dem bonitätsabhängigen Anrechnungssatz.

Die unten stehende Tabelle enthält die bonitätsabhängigen Anrechnungssätze, mit denen je nach Risikogehalt und Kreditnehmer die vergebenen Bankkredite zunächst anzurechnen und dann mit acht Prozent Eigenkapital von der Bank zu unterlegen sind. Angenommen, eine Bank vergibt 100 Millionen Euro Kredit an einen Staat, dann hängt die Höhe der von der Bank aufzubringenden Eigenkapitalunterlegung entscheidend von der Bonitätseinschätzung über diesen Staat ab.

Weist dieser Staat zum Beispiel ein Rating von BB+ auf, dann wäre der Kredit über 100 Millionen Euro mit 100 Prozent anzurechnen und daraufhin mit acht Millionen Euro Eigenkapital von der Bank zu unterlegen (100 Mio.×0,08×1).

Bei einem Rating des Staates von A+ wären nur 20 Prozent des Kreditbetrages anzurechnen, so dass der Kredit mit 1,6 Millionen Euro Eigenkapitel seitens der Bank abzusichern wäre (100 Mio.×0,08×0,2). Lautet das Rating des Staates dagegen C, dann wären zwölf Millionen Euro Eigenkapital von der Bank für diesen Kredit aufzubringen (100 Mio.×0,08×1,5).

Analog zur Kreditvergabe an Staaten gestaltet sich das Vorgehen bei der Ermittlung der Eigenkapitalunterlegung für Bankkredite an Unternehmen. Allerdings fällt sofort auf, dass Kreditnehmer mit gleichem Rating unterschiedlich behandelt werden und zwar je nachdem, ob es sich beim Kreditnehmer um einen Staat oder ein Unternehmen handelt. Vergibt eine Bank einen Kredit an einen Staat, der das beste Rating (AAA) aufweist, dann beträgt der Anrechnungssatz null Prozent und die Bank muss für diesen Kredit kein Eigenkapital vorhalten. Das ist für eine Bank mit begrenztem Eigenkapital natürlich attraktiv.

Würde die Bank diesen Kredit an ein Unternehmen mit einem AAA-Rating vergeben, dann wäre die Bank wegen des Anrechnungssatzes von 20 Prozent verpflichtet, trotz gleichen Ratings den Kredit mit teurem Eigenkapital abzusichern.

Die Ungleichbehandlung von Kreditnehmern mit gleichem Rating, genauer gesagt, die Diskriminierung von Unternehmen im Vergleich zu Staaten, hat seine Gründe. Denn Staaten setzen den regulatorischen Rahmen für die Geschäftstätigkeit der Banken. Dabei bevorzugen sie sich selbst, um die Voraussetzungen dafür zu schaffen, trotz der ohnehin schon exorbitanten Staatsverschuldung weitere Kredite aufnehmen zu können.

Alle EU-Staaten werden mit AAA bewertet, obwohl beispielsweise Griechenland nur ein CCC aufweist

In manchen Fällen reicht jedoch auch diese Selbstbegünstigung nicht mehr aus. Die Staatengemeinschaft der Europäischen Union hat sich daher entschlossen, von einem bonitätsabhängigen Anrechnungssatz für Staatskredite gänzlich abzuweichen. Sie legte für alle Kredite an EU-Mitgliedstaaten einen Gewichtungssatz von null Prozent fest. Einschätzungen von Ratingagenturen zur Bonität einzelner EU-Mitgliedstaaten spielen daher keine Rolle.

Das praktische Außerkraftsetzen des Anrechnungssatzes legt nahe, dass sämtliche 28 EU-Staaten ein sehr gutes Rating zwischen AAA bis AA- aufweisen. Wie den Karten zu entnehmen ist, trifft dies jedoch nur auf zehn der 28 EU-Staaten zu.

Insgesamt haben also 18 EU-Staaten ein schlechteres Rating, als die Nullgewichtung bei der Eigenkapitalunterlegung nahelegt. Auf dem letzten Platz liegt Griechenland mit einem Rating von CCC.

Banken müssten daher Staatskredite an Griechenland eigentlich mit einem Anrechnungssatz von 150 Prozent gewichten, wenn man das aus dem Rating abgeleitete tatsächliche Risiko für Griechenland zugrunde legte. Davon wollen die Regulierer aber nichts wissen und täuschen lieber eine risikolose Kreditvergabe vor, die keinerlei Eigenkapitalunterlegung bedarf.

Die Nullgewichtung des Risikos von Staatskrediten hat eine jahrzehntelange Tradition und bezog sich früher sogar auf alle OECD-Staaten. Mit der Erkenntnis, dass mehr Risiko bei der Kreditvergabe auch mit mehr Eigenkapital bei den Banken einhergehen sollte, wurden verstärkt bonitätsabhängige Anrechnungssätze etabliert.

EU schürt Risikoillusion

Die regulatorische Selbstbegünstigung der EU-Staaten, die 2014 bekräftigt wurde, untergräbt jedoch die internationale Strategie »mehr Risiko = mehr Eigenkapital«. Diese Strategie speist sich auch aus den Erfahrungen der letzten Bankenkrise. Das entgegengesetzte Vorgehen der EU-Staaten lässt an der Fähigkeit der verantwortlichen Regulierer zweifeln, ökonomischen Einsichten schließlich auch entsprechende Taten folgen zu lassen.

Inzwischen müssen schon sämtliche Register gezogen werden, um überschuldeten EU-Staaten die Aufnahme weiterer Kredite zu ermöglichen. Denn nur mit »frischem« Geld, dass die Staatsverschuldung indessen noch weiter erhöht, können marode Staaten die Wähler eine Zeit lang über ihre misslungene Wirtschaftspolitik hinwegtäuschen.

Als Mittel zur Täuschung bedient man sich neben der historisch niedrigen Zinssätze auch des regulatorischen Drucks auf Banken, damit diese das Geld ihrer Einleger weiterhin in großem Stil an marode Staaten verleihen. Den grundsätzlichen Fehler, nämlich zügellose Staatsverschuldung zu Lasten Dritter und entgegen europäischer Verträge zugelassen zu haben, wird man auf diese Weise nicht korrigieren können.

Aktuelle Ausgabe

Dieser Beitrag erschien in der aktuellen Ausgabe von KATAPULT. Abonnieren Sie das Magazin für mehr spannende Artikel und unterstützen Sie uns!

Autor:innen

Universität Greifswald

Forschungsschwerpunkte

Finanz-, Bank- und Rechnungswesen

{kind=link}

{kind=link}